Dalam dunia keuangan syariah, konsep mudharabah sering kali menjadi topik utama yang dibahas. Tidak hanya terkait dengan pembiayaan, tetapi juga mencakup prinsip kerja sama antara pemilik modal dan pengelola dana. Mudharabah merupakan bentuk akad atau perjanjian yang sangat penting dalam sistem ekonomi Islam, khususnya dalam konteks bisnis dan investasi. Dengan prinsip bagi hasil dan risiko yang jelas, mudharabah menjadi solusi untuk mendorong pertumbuhan ekonomi secara halal dan berkelanjutan.

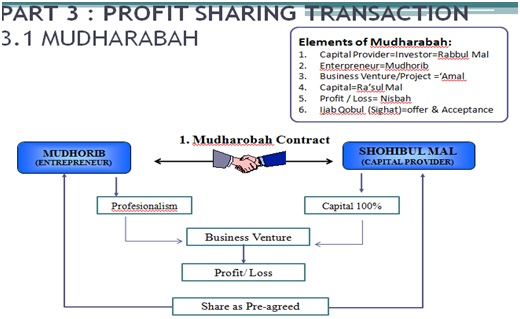

Pada dasarnya, mudharabah adalah bentuk kerja sama di mana satu pihak (shahibul maal) menyediakan seluruh modal untuk suatu usaha, sedangkan pihak lain (mudharib) bertanggung jawab atas pengelolaan dan pelaksanaan usaha tersebut. Keuntungan dari usaha tersebut akan dibagi sesuai kesepakatan awal, sementara kerugian hanya ditanggung oleh shahibul maal. Prinsip ini menekankan pada kepercayaan, tanggung jawab, dan keadilan dalam hubungan antara dua belah pihak.

Konsep ini tidak hanya relevan dalam konteks bank syariah, tetapi juga bisa diterapkan dalam berbagai jenis bisnis, termasuk usaha kecil menengah, investasi properti, dan sektor riil lainnya. Dengan demikian, mudharabah menjadi alternatif yang lebih adil dan transparan dibandingkan model pembiayaan konvensional.

Apa Itu Mudharabah?

Secara etimologi, kata “mudharabah” berasal dari bahasa Arab yaitu darb, yang memiliki arti memukul, berjalan, seimbang, atau bergerak. Secara terminologi, mudharabah merujuk pada akad kerja sama antara pemilik modal (shahibul maal) dan pengelola dana (mudharib). Pemilik modal menyediakan seluruh modal untuk usaha, sedangkan pengelola mengelola dan menjalankan usaha tersebut. Keuntungan dari usaha tersebut dibagi sesuai nisbah yang telah disepakati, sementara kerugian hanya ditanggung oleh pemilik modal.

Menurut fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI), mudharabah adalah akad kerja sama usaha antara pemilik modal dan pengelola dana. Dalam akad ini, pemilik modal menyediakan seluruh modal, sedangkan pengelola dana bertindak sebagai pengelola usaha. Keuntungan dibagi sesuai kesepakatan, sementara kerugian hanya ditanggung oleh pemilik modal. Prinsip ini didasarkan pada kepercayaan, keadilan, dan partisipasi aktif dalam proses bisnis.

Landasan Hukum Mudharabah

Landasan hukum mudharabah terdapat dalam Al-Quran dan Hadis. Dalam Surat Al-Jumu’ah ayat 10, Allah berfirman:

“Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka bumi dan carilah karunia Allah.” (QS Al-Jumu’ah:10)

Ayat ini menunjukkan bahwa Allah mengizinkan umat-Nya untuk mencari rezeki melalui usaha dan aktivitas produktif. Selain itu, dalam hadis riwayat Ibnu Majah, Nabi Muhammad SAW bersabda:

“Tiga hal yang di dalamnya terdapat keberkatan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.”

Hadis ini menegaskan bahwa mudharabah adalah bentuk kerja sama yang dianjurkan dalam Islam. Selain itu, ijma ulama juga mendukung legitimasi mudharabah, terutama dalam konteks pengelolaan harta yatim atau usaha yang produktif.

Jenis-jenis Mudharabah

Mudharabah dapat dibedakan menjadi dua jenis utama, yaitu:

1. Mudharabah Mutlaqah

Mudharabah Mutlaqah adalah bentuk akad di mana shahibul maal memberikan keleluasaan penuh kepada mudharib untuk menggunakan dana dalam usaha yang dianggap baik dan menguntungkan. Namun, pengelola harus tetap mengikuti praktik kebiasaan usaha normal yang sehat (uruf). Dalam hal ini, shahibul maal tidak boleh campur tangan dalam pengelolaan bisnis, kecuali untuk pembinaan dan pengawasan.

2. Mudharabah Muqayyadah

Mudharabah Muqayyadah adalah bentuk akad di mana shahibul maal menetapkan syarat dan pembatasan tertentu kepada mudharib. Misalnya, batasan waktu, lokasi, jenis usaha, atau sektor industri. Dalam akad ini, shahibul maal memiliki hak untuk menentukan kondisi usaha, tetapi tetap mempercayai kemampuan mudharib dalam mengelola dana.

Rukun dan Syarat Mudharabah

Untuk memastikan validitas dan keabsahan akad mudharabah, beberapa rukun dan syarat harus dipenuhi. Berdasarkan pendapat para ulama, rukun mudharabah meliputi:

- Dua Pihak yang Terlibat: Pemilik modal (shahibul maal) dan pengelola (mudharib).

- Modal: Modal harus diketahui jumlah dan jenisnya, serta diberikan secara langsung kepada mudharib.

- Akad: Akad harus dilakukan melalui ijab dan qabul, dengan tujuan jelas dan kesepakatan bersama.

- Keuntungan: Keuntungan harus dibagi sesuai nisbah yang disepakati, dan kerugian hanya ditanggung oleh shahibul maal.

- Kegiatan Usaha: Pengelola harus menjalankan usaha sesuai dengan syariat Islam dan kebiasaan bisnis yang sehat.

Selain itu, syarat-syarat seperti kecakapan hukum, kejelasan modal, dan keadilan dalam pembagian keuntungan juga harus dipenuhi. Hal ini bertujuan untuk menjaga kepercayaan dan keseimbangan antara kedua belah pihak.

Prinsip-prinsip Utama dalam Mudharabah

Mudharabah didasarkan pada beberapa prinsip penting, antara lain:

- Prinsip Profit Sharing: Keuntungan dibagi sesuai nisbah yang telah disepakati, tanpa adanya penyalahgunaan atau manipulasi.

- Prinsip Tanggung Jawab: Pengelola dana (mudharib) bertanggung jawab atas pengelolaan dana, tetapi tidak wajib menanggung kerugian kecuali jika ada kelalaian atau kesalahan.

- Prinsip Kepercayaan: Kepercayaan adalah fondasi utama dalam akad ini. Shahibul maal harus percaya pada kemampuan dan integritas mudharib.

- Prinsip Kehati-hatian: Kedua belah pihak harus bersikap hati-hati dalam menjalankan usaha dan mengelola dana agar tidak terjadi kerugian yang tidak diinginkan.

Manfaat dan Keuntungan Mudharabah

Mudharabah memberikan banyak manfaat bagi kedua belah pihak. Bagi shahibul maal, ini adalah cara untuk menghasilkan keuntungan tanpa harus terlibat langsung dalam pengelolaan usaha. Sementara itu, bagi mudharib, ini adalah kesempatan untuk memanfaatkan modal yang diberikan untuk menjalankan usaha dan menghasilkan laba.

Selain itu, mudharabah juga membantu mendorong pertumbuhan ekonomi dengan meningkatkan akses terhadap modal. Dalam konteks bank syariah, ini menjadi salah satu metode pembiayaan utama yang digunakan untuk mendukung usaha mikro, kecil, dan menengah (UMKM).

Tantangan dan Risiko dalam Mudharabah

Meskipun mudharabah memiliki banyak keuntungan, terdapat juga tantangan dan risiko yang perlu diperhatikan. Salah satunya adalah risiko kerugian yang hanya ditanggung oleh shahibul maal. Jika usaha gagal atau rugi, shahibul maal harus siap menanggung semua kerugian tanpa imbalan apa pun.

Selain itu, risiko ketidakjujuran atau kelalaian dari pihak mudharib juga bisa terjadi. Untuk menghindari hal ini, diperlukan pengawasan yang ketat dan kesepakatan yang jelas dalam akad. Selain itu, pihak shahibul maal juga dapat meminta jaminan tambahan dari mudharib atau pihak ketiga agar risiko dapat diminimalkan.

Peran Bank Syariah dalam Mudharabah

Bank syariah memainkan peran penting dalam implementasi mudharabah. Sebagai penyedia dana (shahibul maal), bank syariah menyediakan modal untuk nasabah (mudharib) yang ingin menjalankan usaha. Dalam hal ini, bank syariah tidak ikut campur dalam pengelolaan usaha, tetapi memiliki hak untuk melakukan pembinaan dan pengawasan.

Berdasarkan fatwa DSN-MUI No.07/DSN-MUI/IV/2000, bank syariah harus memastikan bahwa pembiayaan mudharabah dilakukan sesuai dengan prinsip syariah. Hal ini mencakup kejelasan modal, keadilan dalam pembagian keuntungan, dan kepatuhan terhadap aturan hukum yang berlaku.

Contoh Aplikasi Mudharabah

Contoh nyata dari aplikasi mudharabah adalah dalam bentuk tabungan dan deposito syariah. Dalam skema ini, nasabah (shahibul maal) menyetorkan dana ke bank syariah, dan bank (mudharib) mengelola dana tersebut untuk usaha yang produktif. Keuntungan dari usaha tersebut kemudian dibagikan sesuai nisbah yang telah disepakati.

Selain itu, mudharabah juga digunakan dalam proyek-proyek besar, seperti pembangunan infrastruktur, pengembangan properti, atau investasi di sektor riil. Dalam skenario ini, shahibul maal memberikan modal, sedangkan pihak lain bertanggung jawab atas pengelolaan dan pelaksanaan proyek.

Kesimpulan

Mudharabah adalah konsep penting dalam sistem keuangan syariah yang mengedepankan keadilan, kepercayaan, dan partisipasi aktif dalam usaha. Dengan prinsip bagi hasil dan risiko yang jelas, mudharabah menjadi alternatif yang layak untuk mendorong pertumbuhan ekonomi secara halal dan berkelanjutan. Meskipun terdapat tantangan dan risiko, dengan pengelolaan yang baik dan kesepakatan yang jelas, mudharabah dapat menjadi solusi efektif bagi pemilik modal dan pengelola dana.

Jika Anda tertarik mempelajari lebih lanjut tentang mudharabah, Anda dapat mengunjungi situs resmi DSN-MUI atau menghubungi bank syariah terdekat untuk informasi lebih detail.