Underwriting adalah salah satu komponen penting dalam dunia bisnis keuangan yang sering kali tidak sepenuhnya dipahami oleh masyarakat umum. Secara sederhana, underwriting merujuk pada proses evaluasi dan penerimaan risiko oleh lembaga keuangan atau perusahaan asuransi sebelum menawarkan produk atau layanan tertentu kepada nasabah. Proses ini sangat krusial karena berperan sebagai penghalang untuk memastikan bahwa setiap transaksi atau penawaran yang diberikan sesuai dengan standar risiko yang telah ditetapkan. Dalam konteks bisnis keuangan, underwriting bisa terjadi di berbagai bidang seperti pinjaman, asuransi, dan bahkan investasi.

Proses underwriting tidak hanya tentang menilai risiko, tetapi juga mencakup analisis mendalam terhadap kemampuan klien untuk memenuhi kewajiban finansial mereka. Misalnya, dalam kasus pemberian kredit, bank akan melakukan underwriting untuk mengevaluasi apakah calon debitur memiliki penghasilan yang cukup, riwayat kredit yang baik, dan kemampuan untuk membayar cicilan secara teratur. Di sisi lain, dalam industri asuransi, underwriting digunakan untuk menentukan premi yang wajar berdasarkan tingkat risiko yang dihadapi oleh nasabah. Tanpa underwriting yang efektif, lembaga keuangan bisa menghadapi kerugian besar akibat klien yang tidak mampu memenuhi kewajiban mereka.

Pentingnya underwriting dalam bisnis keuangan tidak hanya terlihat dari sisi risiko, tetapi juga dari perspektif regulasi dan kepercayaan publik. Regulator sering kali memerlukan lembaga keuangan untuk menjalani proses underwriting yang ketat agar dapat mematuhi aturan yang berlaku. Selain itu, underwriting juga membantu membangun kepercayaan antara institusi keuangan dan nasabah, karena memberikan jaminan bahwa setiap penawaran yang diberikan dilakukan dengan pertimbangan matang dan profesional. Dengan demikian, underwriting bukan hanya sekadar tugas administratif, tetapi merupakan elemen strategis yang memengaruhi stabilitas dan pertumbuhan bisnis keuangan secara keseluruhan.

Pengertian Underwriting dalam Bisnis Keuangan

Underwriting dalam bisnis keuangan merujuk pada proses penilaian dan penerimaan risiko oleh suatu institusi keuangan sebelum menawarkan produk atau layanan tertentu kepada nasabah. Proses ini biasanya dilakukan oleh para underwriter, yang merupakan para ahli atau profesional yang bertugas mengevaluasi potensi risiko dan kemungkinan keuntungan dari setiap transaksi. Dalam konteks bisnis keuangan, underwriting bisa terjadi di berbagai bidang seperti pinjaman, asuransi, investasi, atau bahkan penerbitan saham.

Di era modern, underwriting tidak lagi dilakukan secara manual sepenuhnya, melainkan menggunakan sistem digital yang lebih canggih. Teknologi seperti artificial intelligence (AI) dan big data kini digunakan untuk mempercepat proses underwriting dan meningkatkan akurasi penilaian risiko. Namun, meskipun teknologi sudah berkembang pesat, peran manusia tetap penting dalam membuat keputusan akhir, terutama dalam situasi yang kompleks atau tidak dapat dihitung secara statistik.

Selain itu, underwriting juga berperan dalam menentukan syarat dan ketentuan yang harus dipenuhi oleh nasabah. Misalnya, dalam pemberian kredit, bank akan menentukan besaran bunga, jangka waktu pinjaman, dan persyaratan lainnya berdasarkan hasil underwriting. Sementara itu, dalam industri asuransi, underwriting digunakan untuk menentukan premi yang harus dibayarkan oleh nasabah serta batasan perlindungan yang diberikan. Dengan demikian, underwriting tidak hanya berfungsi sebagai alat pengendali risiko, tetapi juga sebagai mekanisme untuk menjamin keadilan dan keseimbangan dalam hubungan antara institusi keuangan dan nasabah.

Fungsi Utama Underwriting dalam Bisnis Keuangan

Fungsi utama underwriting dalam bisnis keuangan adalah untuk mengevaluasi risiko dan memastikan bahwa setiap transaksi atau penawaran yang diberikan sesuai dengan standar yang telah ditetapkan. Proses ini bertujuan untuk melindungi lembaga keuangan dari kerugian yang tidak terduga akibat klien yang tidak mampu memenuhi kewajiban mereka. Dengan melakukan underwriting, institusi keuangan dapat meminimalkan potensi kerugian dan menjaga stabilitas keuangan mereka.

Salah satu fungsi penting dari underwriting adalah menentukan syarat dan ketentuan yang harus dipenuhi oleh nasabah. Misalnya, dalam pemberian kredit, underwriting digunakan untuk menilai kemampuan klien dalam membayar cicilan. Jika hasil underwriting menunjukkan bahwa klien memiliki risiko tinggi, maka bank bisa menolak permohonan kredit tersebut atau menetapkan syarat yang lebih ketat. Di sisi lain, jika klien dinilai memiliki risiko rendah, maka bank bisa menawarkan bunga yang lebih rendah atau jangka waktu yang lebih panjang.

Selain itu, underwriting juga berperan dalam menentukan harga atau premi yang harus dibayarkan oleh nasabah. Dalam industri asuransi, misalnya, underwriting digunakan untuk menilai tingkat risiko yang dihadapi oleh nasabah, sehingga premi yang diberikan sesuai dengan tingkat risiko tersebut. Dengan demikian, underwriting tidak hanya melindungi institusi keuangan, tetapi juga memberikan perlindungan yang adil bagi nasabah.

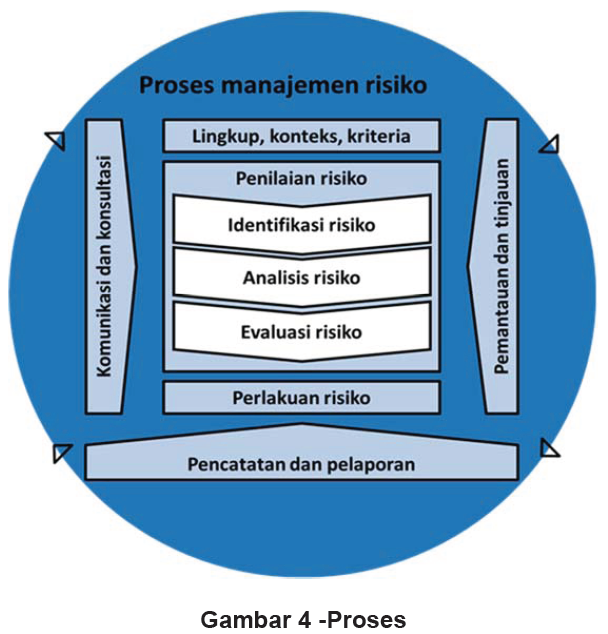

Proses Underwriting dalam Bisnis Keuangan

Proses underwriting dalam bisnis keuangan terdiri dari beberapa tahapan yang saling terkait dan saling memengaruhi. Tahapan pertama biasanya dimulai dengan pengumpulan informasi dan data dari nasabah. Data ini bisa berupa informasi keuangan, riwayat kredit, penghasilan, atau detail lain yang relevan dengan transaksi yang diajukan. Semakin lengkap dan akurat data yang dikumpulkan, semakin baik hasil dari underwriting yang dilakukan.

Setelah data terkumpul, langkah selanjutnya adalah analisis risiko. Di tahap ini, para underwriter akan mengevaluasi potensi risiko yang mungkin terjadi berdasarkan data yang telah dikumpulkan. Misalnya, dalam pemberian kredit, analisis risiko bisa mencakup penilaian kemampuan klien dalam membayar cicilan, riwayat kredit, dan kondisi ekonomi secara keseluruhan. Jika risiko dinilai terlalu tinggi, maka permohonan kredit bisa ditolak atau diberikan dengan syarat yang lebih ketat.

Tahapan terakhir dalam proses underwriting adalah pengambilan keputusan. Setelah semua data dianalisis, underwriter akan membuat keputusan apakah transaksi tersebut layak untuk disetujui atau tidak. Keputusan ini bisa berupa penerimaan, penolakan, atau penyesuaian syarat dan ketentuan. Dalam beberapa kasus, keputusan ini juga bisa dilakukan oleh sistem otomatis yang didukung oleh teknologi seperti AI dan machine learning. Meskipun demikian, keputusan akhir tetap sering kali dilakukan oleh manusia, terutama dalam situasi yang kompleks atau tidak bisa dihitung secara statistik.

Peran Underwriting dalam Industri Asuransi

Dalam industri asuransi, underwriting memainkan peran yang sangat penting dalam menentukan premi yang harus dibayarkan oleh nasabah serta batasan perlindungan yang diberikan. Proses underwriting ini dilakukan oleh para underwriter yang bertugas mengevaluasi risiko yang dihadapi oleh nasabah sebelum menawarkan polis asuransi. Tujuan utamanya adalah untuk memastikan bahwa premi yang diberikan sesuai dengan tingkat risiko yang dihadapi oleh nasabah, sehingga tidak terjadi ketidakseimbangan antara biaya dan manfaat yang diberikan.

Salah satu contoh penerapan underwriting dalam industri asuransi adalah pada asuransi kesehatan. Di sini, underwriter akan menilai riwayat kesehatan nasabah, usia, jenis kelamin, dan faktor-faktor lain yang bisa memengaruhi risiko kematian atau penyakit. Jika nasabah memiliki riwayat kesehatan yang buruk, maka premi yang harus dibayarkan bisa lebih tinggi atau ada batasan perlindungan yang diberikan. Sebaliknya, jika nasabah dinilai memiliki risiko rendah, maka premi yang diberikan bisa lebih murah.

Selain itu, underwriting juga digunakan dalam asuransi properti dan kendaraan. Di sini, underwriter akan mengevaluasi kondisi properti atau kendaraan yang diasuransikan, lokasi, dan faktor lain yang bisa memengaruhi risiko kerusakan atau kehilangan. Dengan demikian, underwriting tidak hanya membantu menghitung premi yang wajar, tetapi juga memastikan bahwa nasabah menerima perlindungan yang sesuai dengan risiko yang mereka hadapi.

Peran Underwriting dalam Pembiayaan dan Investasi

Dalam dunia pembiayaan dan investasi, underwriting juga memiliki peran yang sama pentingnya dengan dalam industri asuransi. Proses ini digunakan untuk menilai risiko dan kemungkinan keuntungan dari setiap investasi atau pinjaman yang ditawarkan. Dalam konteks pembiayaan, underwriting biasanya dilakukan oleh bank atau lembaga keuangan sebelum menyetujui pemberian kredit. Tujuannya adalah untuk memastikan bahwa nasabah memiliki kemampuan untuk membayar cicilan secara teratur dan tidak mengalami kesulitan keuangan.

Dalam investasi, underwriting bisa terjadi dalam bentuk pemeriksaan risiko terhadap instrumen investasi yang ditawarkan. Misalnya, dalam penerbitan saham atau obligasi, perusahaan akan melakukan underwriting untuk menilai daya tarik investasi tersebut bagi investor. Proses ini membantu memastikan bahwa investor menerima informasi yang akurat dan memahami risiko yang terkait dengan investasi tersebut.

Selain itu, underwriting juga berperan dalam menentukan tingkat bunga atau return yang diberikan kepada investor. Jika risiko dinilai tinggi, maka return yang diberikan bisa lebih besar untuk menarik investor. Sebaliknya, jika risiko dinilai rendah, maka return yang diberikan bisa lebih kecil. Dengan demikian, underwriting tidak hanya membantu lembaga keuangan dalam mengelola risiko, tetapi juga memberikan kepastian dan transparansi bagi nasabah dan investor.

Manfaat Underwriting dalam Bisnis Keuangan

Underwriting memberikan berbagai manfaat signifikan dalam bisnis keuangan, baik bagi lembaga keuangan maupun nasabah. Salah satu manfaat utama adalah kemampuan untuk mengelola risiko secara efektif. Dengan melakukan underwriting, lembaga keuangan dapat meminimalkan potensi kerugian akibat klien yang tidak mampu memenuhi kewajiban mereka. Hal ini membantu menjaga stabilitas keuangan dan mencegah krisis yang bisa terjadi jika risiko tidak dikelola dengan baik.

Selain itu, underwriting juga membantu meningkatkan kepercayaan antara lembaga keuangan dan nasabah. Dengan proses penilaian yang transparan dan objektif, nasabah merasa lebih yakin bahwa setiap penawaran yang diberikan dilakukan dengan pertimbangan matang dan profesional. Hal ini membangun hubungan yang lebih kuat dan jangka panjang antara kedua belah pihak.

Manfaat lain dari underwriting adalah kemampuannya untuk menawarkan solusi yang lebih tepat sesuai dengan kebutuhan nasabah. Misalnya, dalam pemberian kredit, underwriting bisa digunakan untuk menentukan besaran pinjaman, jangka waktu, dan bunga yang sesuai dengan kemampuan klien. Dengan demikian, nasabah tidak hanya mendapatkan layanan yang sesuai dengan kebutuhan mereka, tetapi juga memiliki peluang yang lebih besar untuk berhasil dalam pengelolaan keuangan mereka.