Pajak Penghasilan (PPh) merupakan salah satu bentuk pajak yang paling penting dalam sistem perpajakan Indonesia. Sebagai warga negara yang taat, setiap individu maupun badan usaha memiliki kewajiban untuk melaporkan dan membayar pajak sesuai ketentuan yang berlaku. Tidak hanya sebagai kewajiban hukum, pajak juga berperan besar dalam mendukung pembangunan nasional serta menjaga kestabilan ekonomi. Oleh karena itu, memahami batas akhir lapor dan bayar PPh sangat penting agar tidak terkena sanksi administratif atau denda.

Dalam konteks bisnis, pemahaman tentang PPh menjadi kunci untuk menjalankan usaha secara legal dan efisien. Banyak pengusaha baru sering mengalami kesulitan dalam memenuhi kewajiban perpajakan, terutama dalam menentukan jenis PPh yang harus dipenuhi. Hal ini bisa menyebabkan keterlambatan pelaporan dan pembayaran, yang berpotensi mengganggu kelancaran operasional bisnis. Dengan informasi yang jelas dan tepat, pengusaha dapat lebih mudah memenuhi kewajibannya tanpa khawatir terkena sanksi.

Selain itu, banyak layanan digital kini hadir untuk membantu pengusaha dalam mengelola perpajakan. Layanan seperti Digital Business Assistant (DiBA) dan Digital Legal Assistant (DiLA) memberikan solusi praktis dalam mengurus dokumen pajak, kontrak, dan lainnya. Dengan dukungan teknologi, pengusaha dapat fokus pada pertumbuhan bisnis sambil tetap mematuhi aturan yang berlaku.

Jenis-Jenis PPh di Indonesia

Sebelum membahas lebih lanjut tentang batas akhir lapor dan bayar PPh, penting untuk memahami jenis-jenis PPh yang ada di Indonesia. Berdasarkan Undang-Undang Perpajakan, PPh dibagi menjadi beberapa pasal, masing-masing dengan ketentuan dan tarif yang berbeda.

PPh Pasal 4 ayat 2

PPh Pasal 4 ayat 2 adalah pajak yang dikenakan atas penghasilan tertentu yang bersifat final. Contohnya adalah penghasilan dari bunga, dividen, atau royalti. Pemotongan pajak dilakukan oleh pihak yang membayarkan penghasilan tersebut, dan tidak dapat dikreditkan dengan pajak lainnya.

PPh Pasal 15

PPh Pasal 15 biasanya diterapkan pada industri pelayaran dan penerbangan internasional. Pajak ini juga berlaku untuk sejumlah bisnis lain, seperti perusahaan pengeboran minyak.

PPh Pasal 21

PPh Pasal 21 dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lainnya yang diberikan kepada pegawai atau pekerja.

PPh Pasal 22

PPh Pasal 22 mencakup pajak atas transaksi perdagangan, baik impor, ekspor, maupun re-impor. Tarif pajak ini tergantung pada jenis barang yang diperdagangkan.

PPh Pasal 23

PPh Pasal 23 dikenakan atas penghasilan dari modal, jasa, atau hadiah selain yang sudah dipotong oleh PPh Pasal 21.

PPh Pasal 25

PPh Pasal 25 adalah pajak yang dapat dibayar dengan sistem angsuran, sehingga memudahkan wajib pajak dalam memenuhi kewajibannya.

PPh Pasal 26

PPh Pasal 26 dikenakan atas transaksi pembayaran seperti gaji, bunga, atau pembayaran lainnya kepada wajib pajak luar negeri.

Landasan Hukum Batas Akhir Lapor dan Bayar PPh

Batas akhir lapor dan bayar PPh ditetapkan dalam berbagai peraturan perundang-undangan, termasuk Undang-Undang No. 28 Tahun 2008 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP). Aturan lebih rinci mengenai tanggal jatuh tempo atau batas akhir lapor dan bayar pajak diatur dalam Peraturan Menteri Keuangan (PMK) No. 80/PMK.03/2010 dan PMK No. 242/PMK/03/2014.

Menurut PMK No. 242/PMK/03/2014, batas akhir lapor dan bayar PPh bagi masing-masing jenis pajak adalah paling lambat 15 hari setelah saat terutangnya pajak atau masa pajak berakhir. Namun, terdapat perbedaan ketentuan antara jenis pajak yang satu dengan yang lainnya.

Kapan Batas Akhir Lapor dan Bayar PPh?

Berikut adalah tabel yang menggambarkan batas akhir lapor dan bayar PPh berdasarkan jenis pajak:

| No | Jenis Pajak | Batas Bayar (Paling Lambat) | Batas Lapor |

|---|---|---|---|

| 1 | PPh Pasal 4 (2) setor sendiri | Tanggal 15 bulan berikutnya | Tanggal 20 bulan berikutnya |

| 2 | PPh Pasal 4 (2) pemotongan | Tanggal 10 bulan berikutnya | Tanggal 20 bulan berikutnya |

| 3 | PPh Pasal 15 setor sendiri | Tanggal 15 bulan berikutnya | Tanggal 20 bulan berikutnya |

| 4 | PPh Pasal 15 pemotongan | Tanggal 10 bulan berikutnya | Tanggal 20 bulan berikutnya |

| 5 | PPh Pasal 21 | Tanggal 10 bulan berikutnya | Tanggal 20 bulan berikutnya |

| 6 | PPh Pasal 23/26 | Tanggal 10 bulan berikutnya | Tanggal 20 bulan berikutnya |

| 7 | PPh Pasal 25 | Tanggal 15 bulan berikutnya | Tanggal 20 bulan berikutnya |

| 8 | PPh Pasal 22 impor setor sendiri | Saat penyelesaian dokumen PIB | – |

| 9 | PPh Pasal 22 impor pemotongan | 1 hari kerja berikutnya | Hari kerja terakhir minggu berikutnya |

| 10 | PPh Pasal 22 pemotongan oleh bendaharawan | Hari yang sama dengan pembayaran atas penyerahan barang | 14 hari setelah masa pajak berakhir |

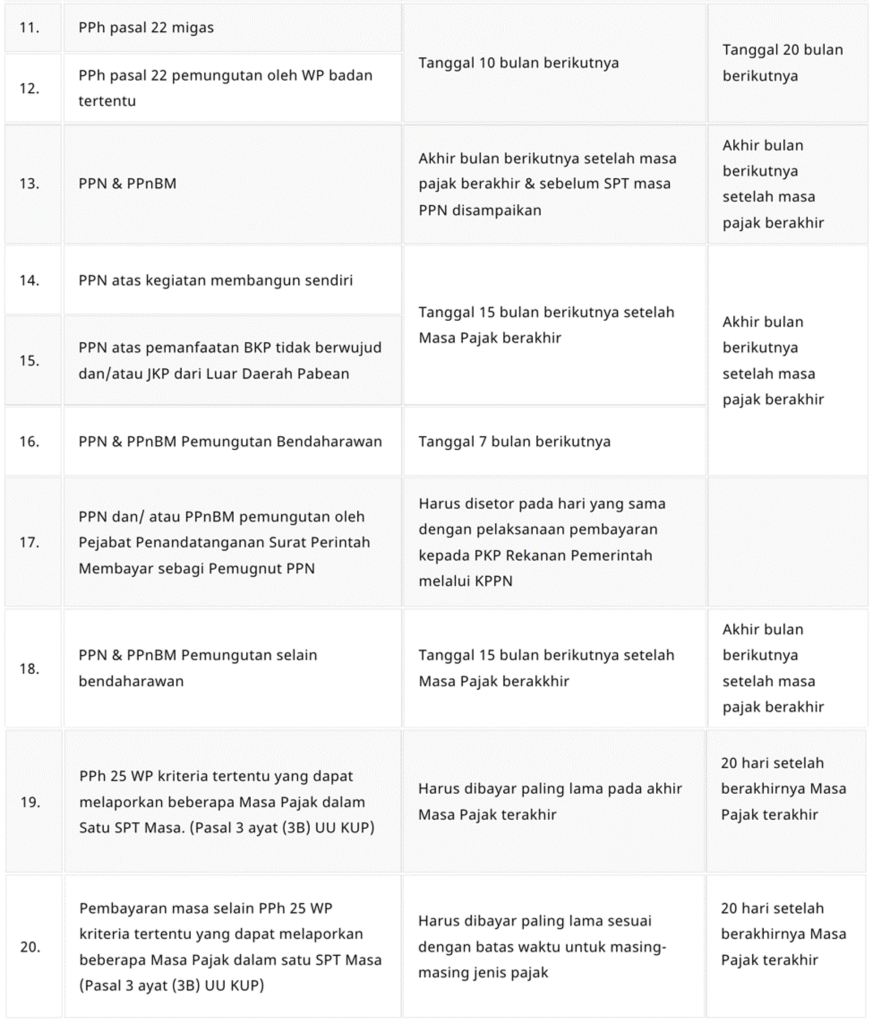

| 11 | PPh Pasal 22 migas | Tanggal 10 bulan berikutnya | Tanggal 20 bulan berikutnya |

| 12 | PPh Pasal 22 pemotongan oleh wajib pajak badan tertentu | Tanggal 10 bulan berikutnya | Tanggal 20 bulan berikutnya |

Jika tanggal batas akhir lapor dan bayar pajak bertepatan dengan hari libur, termasuk Sabtu dan Minggu atau hari libur nasional, maka batas akhir dapat dilakukan pada hari kerja berikutnya. Libur nasional termasuk yang dikeluarkan untuk penyelenggaraan Pemilihan Umum yang telah ditetapkan pemerintah dan cuti bersama secara nasional yang ditetapkan oleh pemerintah.

Pentingnya Lapor dan Bayar PPh Tepat Waktu

Laporan dan pembayaran pajak yang tepat waktu sangat penting karena PPh memiliki beberapa fungsi utama, yaitu:

Mendukung Distribusi Pemerataan Penghasilan

Potongan PPh yang diterima pemerintah digunakan untuk pemerataan pendapatan masyarakat secara keseluruhan. Dengan begitu, kesejahteraan ekonomi masyarakat bisa merata dan kesenjangan sosial bisa diminimalisir.

Menyeimbangkan Regulasi Anggaran Negara

Karena PPh dikenakan secara merata bagi setiap perseorangan atau pekerja yang ada di Indonesia, hal ini akan memberikan andil yang cukup besar pada regulasi anggaran negara. Dengan begitu, PPh ini dapat menyeimbangkan regulasi kebijakan yang ada di masyarakat, baik dari sisi ekonomi maupun sosial.

Menjaga Stabilitas Ekonomi

Setiap pekerja di Indonesia yang mendapatkan penghasilan rutin berperan besar dalam mencegah inflasi negara. Sehingga kebijakan PPh diterapkan untuk mendukung stabilitas ekonomi agar tetap aman dan tidak merugikan masyarakat, serta menyeimbangkan produksi dalam negeri.

Oleh karena itu, jangan sampai telat atau bahkan tidak melakukan pelaporan dan pembayaran PPh, ya! Tak bisa dianggap remeh, karena sejumlah sanksi telah diterapkan agar wajib pajak lebih terdorong untuk terus disiplin dan tertib dalam mempertanggungjawabkan kewajibannya.

Sanksi Bagi Wajib Pajak yang Terlambat

Bagi wajib pajak yang lapor dan bayar PPh terlambat, akan dikenakan sanksi berupa denda mulai dari Rp100 ribu, bunga kenaikan yang menyebabkan utang pajak menjadi lebih besar, hingga pidana kurungan paling cepat enam bulan. Dengan demikian, penting bagi setiap wajib pajak untuk memenuhi kewajibannya secara tepat waktu.

Untuk membantu pengusaha dalam mengelola perpajakan, layanan digital seperti Digital Business Assistant (DiBA) dan Digital Legal Assistant (DiLA) hadir sebagai solusi praktis. Dengan dukungan teknologi, pengusaha dapat lebih mudah memenuhi kewajiban perpajakan tanpa repot dan menghindari kesalahan dalam perhitungan.

Untuk informasi lebih lanjut mengenai perpajakan atau kebutuhan bisnis lainnya, silakan kunjungi layanan KH – pajak atau hubungi kami melalui Tanya KH dan Direct Message (DM) ke Instagram @kontrakhukum.